Excel - YIELD 函数

描述

YIELD 函数返回支付定期利息的证券的收益率。使用 YIELD 计算债券收益率。

语法

YIELD (settlement, maturity, rate, pr, redemption, frequency, [basis])

参数

| 参数 | 描述 | 必需/可选 |

|---|---|---|

| settlement | 证券的结算日期。 证券结算日期是发行日期之后的日期,即证券交易给买方。 |

必填 |

| maturity | 证券的到期日。 到期日是证券到期的日期。 |

必填 |

| rate | 证券的年票面利率。 | 必填 |

| Pr | 每 100 美元面值的证券价格。 | 必填 |

| redemption | 每 100 美元面值的证券赎回价值。 | 必填 |

| frequency | 每年的息票支付次数。

|

必填 |

| basis | 要使用的日计数基础类型。 查看下面给出的日计数基础表。 |

可选 |

日计数基准表

| 基准 | 日计数基准 |

|---|---|

| 0 or omitted | US (NASD) 30/360 |

| 1 | Actual/actual |

| 2 | Actual/360 |

| 3 | Actual/365 |

| 4 | European 30/360 |

注意事项

日期应使用 DATE 函数输入,或作为其他公式或函数的结果输入。例如,使用 DATE (2008,5,23) 表示 2008 年 5 月 23 日。如果以文本形式输入日期,则可能会出现问题。

Microsoft Excel 将日期存储为连续的序列号,以便可用于计算。默认情况下,1900 年 1 月 1 日是序列号 1,而 2008 年 1 月 1 日是序列号 39448,因为它是 1900 年 1 月 1 日之后的 39,448 天。

结算日期是买方购买息票(如债券)的日期。

到期日是息票到期的日期。

例如,假设 30 年期债券于 2008 年 1 月 1 日发行,六个月后由买方购买,则 −

发行日期为 2008 年 1 月 1 日。

结算日期为 2008 年 7 月 1 日。

到期日为 2038 年 1 月 1 日,即2008 年 1 月 1 日发行日期之后 30 年。

结算、到期日、频率和基础被截断为整数。

如果结算或到期日不是有效的 Excel 日期,YIELD 将返回 #VALUE! 错误值。

如果任何指定的参数是非数字,YIELD 将返回 #VALUE! 错误值。

如果 rate < 0,YIELD 将返回 #NUM! 错误值。

如果 pr ≤ 0 或 redemption ≤ 0,YIELD 将返回 #NUM! 错误值。

如果 frequency 是 1、2 或 4 以外的任何数字,YIELD 将返回 #NUM!错误值。

如果 basis < 0 或 basis > 4,YIELD 返回 #NUM! 错误值。

如果settlement ≥ mature,YIELD 返回 #NUM!错误值。

如果距离赎回还有一个或更少的息票期,则 YIELD 的计算方法如下

$YIELD = \frac{\left ( \frac{redemption}{100} + \frac{rate}{frequency} ight ) - \left ( \frac{par}{100} + \left ( \frac{A}{E} imes \frac{rate}{frequency} ight ) ight )}{\frac{par}{100}+\left ( \frac{A}{E} imes \frac{rate}{frequency} ight )} imes \frac{frequency imes E}{DSR}$

其中,

A = 从息票期开始到结算日的天数(应计天)。

DSR = 从结算日到赎回日的天数。

E = 息票期的天数。

如果在赎回前有多个息票期,则 YIELD 通过一百次迭代计算。分辨率使用牛顿法,基于 PRICE 函数使用的公式。收益率会不断变化,直到给定收益率的估计价格接近价格。

适用性

Excel 2007、Excel 2010、Excel 2013、Excel 2016

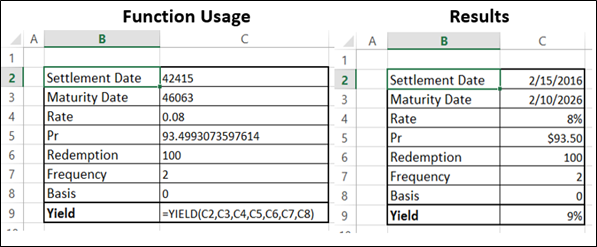

示例